- 2025年4月23日

第1章 イントロダクション ― 「誰もがぶつかる壁」

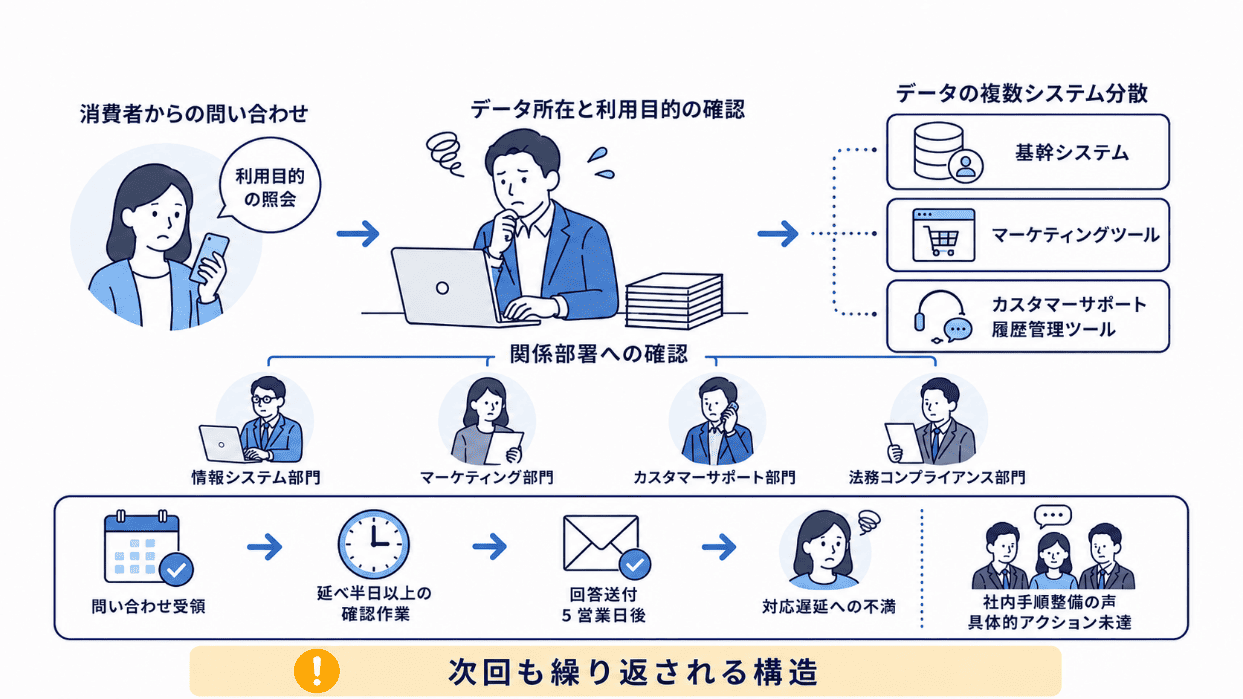

「貴社が保有する私の個人データを開示してください」――ある日の午前中、プライバシー保護担当者のもとに一通の問い合わせメールが届いた。

請求内容自体は、さほど複雑ではない。しかし回答の準備を始めた瞬間、担当者は壁にぶつかった。顧客データは基幹システム、マーケティングツール、カスタマーサポートの履歴管理ツールと、少なくとも3つのシステムに分散し、各システムを管理しているのは社内の異なる部署である。プライバシー保護担当部署では個人情報処理の全社的な台帳が整備されていなかったため、個人データがどの部署に何の目的で保存されているか、即座に答えられる状態になかった。正確な回答を返すため、担当者は関係部署への確認に追われることになった。

結果として、回答の送付は問い合わせ受領から5営業日後になった。個人情報保護法においては、保有個人データに関する本人からの開示等の請求に対して、事業者は合理的な期間内に対応することが求められている。実務上は、個別事情を踏まえつつも、可能な限り速やかな対応が期待されている。

しかし、消費者からは「対応が遅い」という旨の返信が届いた。社内では同様の問い合わせへの対応手順を整備すべきという声が上がったが、具体的なアクションには至らなかった。

担当者が確認作業に費やした時間は、延べ半日以上。これは1件の問い合わせに対するコストである。年間を通じて同様のケースが積み重なれば、その負担は決して小さくない。そして何より見過ごせないのは、次の問い合わせが来たとき、同じことが繰り返される構造がそのまま残っているという問題である。

このような光景は、今やあらゆる企業や組織で現実化しようとしている。弊社はこれまで、主にプライバシー・個人データ保護の立場から、データガバナンスとデータマッピングの意義や重要性について、各種セミナーやコンテンツを通じて発信してきた。しかし、データガバナンスへの投資に対する全社的な理解なくして、そうした取り組みを組織の中で前に進めることは難しい。

2022年の個人情報保護法改正以降、開示・利用停止請求への対応義務が強化され、消費者からの問い合わせに迅速かつ正確に答える体制が求められるようになった。そして今、さらなる法改正が進んでいる。

令和8年改正個人情報保護法案(2026年6月時点で国会審議中)において、課徴金制度の導入が検討されている。これまでの刑事罰中心の制裁に加えて、違反行為によって得た経済的な利益などを基礎に金額を算定する行政上の金銭的な制裁が設けられる方向で検討が進んでおり、企業が負うリスクの重さが一段と増すことになる。また、データ処理を委託した事業者に関するルールの整備も盛り込まれており、委託先も含めてデータの所在や取扱状況を把握することの重要性が、これまで以上に高まることとなる。

改正法が成立した場合、具体的な施行時期は今後の政省令やガイドラインで整理される見込みだが、前回改正と同様に、公布からおおむね2年以内の期間で施行されることが想定される。そのため、今のうちから体制整備に着手しておくことが現実的である。

こうした法整備の動きと並行して、デジタル庁は2025年6月に企業経営者向け「データガバナンス・ガイドライン」を公表した。保有するデータを安全かつ効果的に活用するための全社的な取り組みの重要性と実践の要点を整理したもので、行政としても企業のデータガバナンス整備を促す姿勢を明確にしている。

データマッピング自体が法令上明示的に義務付けられているわけではないが、適切な安全管理措置や説明責任を果たすための実務的な手段として、その重要性は年々高まっている。

重要性は認識されている。しかし「整備に投資する根拠を社内で示せない」「優先度を上げたくても予算承認が取れない」――そうした声は、業種や規模を問わず広く聞かれる。それにもかかわらず、誰もが目に見えて理解できるように言語化されているとはいいがたい。

本eBookは、データマッピングへの投資を組織内で前進させたいと考えているデータガバナンス担当者を対象に、データマッピング投資の効果(ROI:投資利益率)に着目し、データマッピング業務の事業化推進に資するための資料として作成した。

主な内容は以下のとおりである。

1. データマッピング投資のROIを3つの軸で試算するフレームワーク

2. 経営層・IT責任者・財務部門、それぞれの関心に沿った論点の整理

3. 社内共有に使えるチェックリストと簡易試算テンプレート(巻末収録)

第2章 データマッピングできていないことのコスト

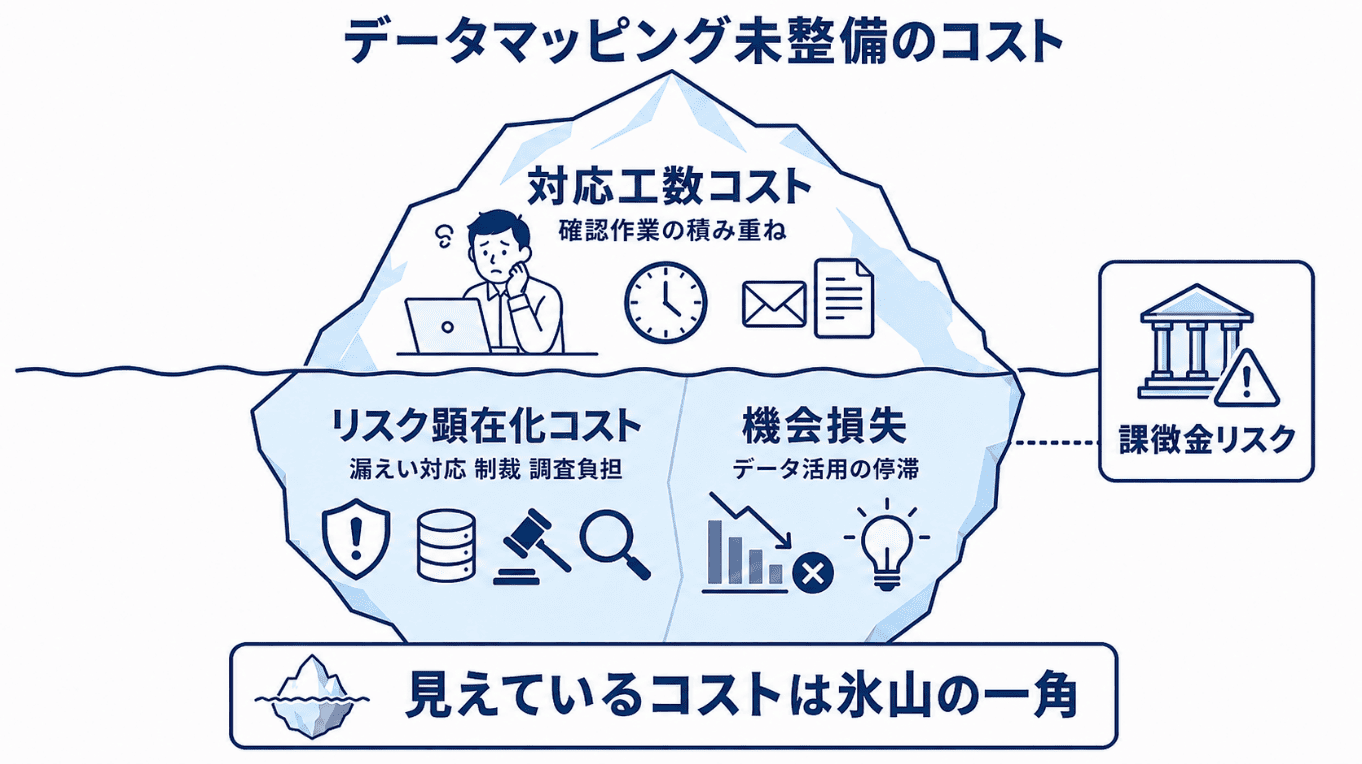

問い合わせ対応に費やした半日分の工数は、誰の目にも見えるコストである。しかし、データマッピングができていないことで生じるコストはそれに限られず、氷山の一角という比喩がある。

水面上に見えている部分は全体のごく一部であり、大部分は水面下に沈んでいる。データマッピングのコストも同じ構造をしている。

コストの3分類

① 対応工数コスト ― 日常業務に埋もれる「確認作業」の積み重ね

問い合わせ対応だけではない。社内からのデータ照会依頼、定期レポートの作成、新しいシステム導入時のデータ整理――こうした場面のたびに「どこに何があるか」を確認する作業が発生する。1件あたりの工数は数十分かもしれないが、年間を通じて積み上げると相当な人件費になる。しかもこの時間は、付加価値を生みにくい業務である。

② リスク顕在化コスト ― インシデントが起きてからでは遅い

個人情報に関するインシデントが発生した場合には、対応費用のみならず、報告義務への対応、再発防止策の策定、対外説明など、多面的な対応が求められる。個人情報保護法では、一定の重大な違反(個人情報データベース等の不正提供や個人情報保護委員会からの命令に従わない場合など)に対して、法人に対する罰金刑(最大1億円)が規定されている(ただし、すべての事案が直ちに罰則の対象となるわけではなく、個別の事案ごとに判断される)。問題はそれだけではない。データの所在が把握できていなければ、インシデントが起きた際に「どの範囲のデータが影響を受けたか」を特定するだけで膨大な時間と費用がかかる。

③ 機会損失 ― 「データを活かせない」という静かな損失

パーソナライズ施策、需要予測、リスクスコアリング――データを活用したビジネス施策を検討するとき、「そもそも自社に何のデータがあるか分からない」という状態では着手できない。この損失は、競合他社がデータ活用を進める中で、じわじわと差として蓄積していく。

令和8年改正(国会審議中)で加わる新たなリスク

現在国会で審議中の令和8年改正個人情報保護法案では、課徴金制度(違反に対する金銭的な制裁)の新設が盛り込まれている。

一定の重大な違反が認められる場合には、当該違反行為によって得られた財産上の利益などを基礎とし、一定の基準に基づき課徴金額が算定される仕組みが設けられている。課徴金制度は、刑事罰と比べて適用のハードルが低い行政制裁であり、企業が負う金銭的リスクはこれまでよりも大きくなるおそれがある。

また、委託先事業者に関する義務も定められており、委託先も含めてデータの所在や管理状況を把握していなければ、適切な安全管理が難しくなることが想定される。

さらに深刻なのは、データ処理業務にリスクがあることに気づけない状態である。データマッピングができていなければ、どのデータが誰にアクセスされているか、保持期限を過ぎたデータが残っていないかといった点を継続的に把握することができない。インシデントが起きて初めて全容が明らかになることが最悪のシナリオとなる。

これらのコストやリスクに共通しているのは、「データがどこに何の目的で存在するか」が把握できていないことを根本原因としている点であり、そうした原因の解消がデータマッピング投資の意義と合理性である。

では、投資に見合うリターンをどのように計算すればよいか。次章では、この3つのコスト削減をROIの観点から試算するためのフレームワークを紹介する。まず、貴社でこの1年間に発生した、データガバナンス関連の業務の内容や件数を念頭に置きながら、読み進めていただきたい。

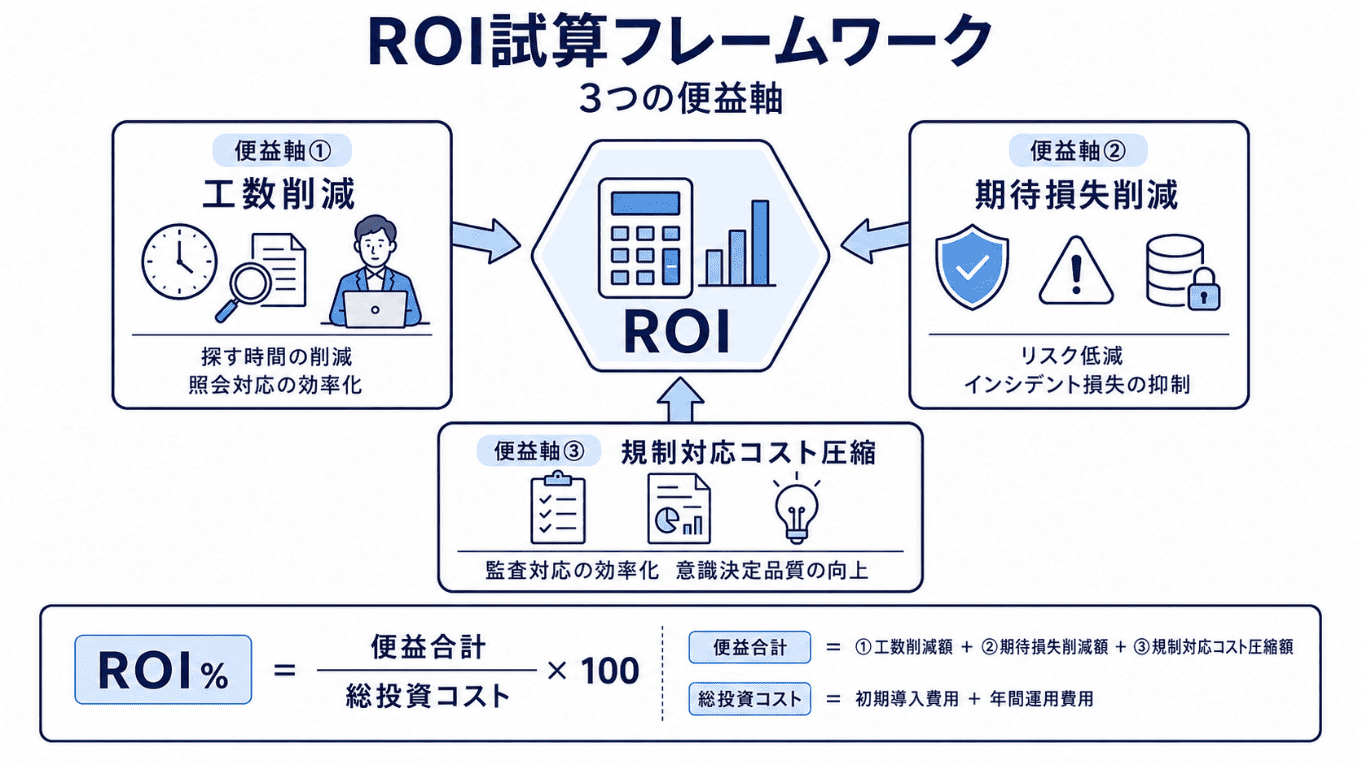

第3章 ROI試算フレームワーク ― 3つの便益軸

「重要だから整備すべき」という主張だけでは、事業化は難しい。経営層が求めるのは投資に見合うリターンの根拠である。前章で見た3つのコストと1つのリスクは、裏返せば「データマッピングを整備することで得られる便益」になる。

以下では、その3つを便益軸として整理し、ROIを試算するための考え方を示す。

3つの便益軸

便益軸① オペレーション効率化による工数削減 ― 「対応時間」を削る

年間の照会・対応件数に、1件あたりの削減工数と人件費単価を掛け合わせる。整備前後の差分がそのまま便益になる。実務上の参考として、照会対応工数が30〜60%削減された事例が報告されている。自社の件数と単価を当てはめることで、具体的な数字を把握することができる。

便益軸② リスク低減による期待損失の削減 ― 「気づかないリスク」を管理可能にする

試算は「インシデント発生確率 × 1件あたり損失額 × 確率低減率」で求める。損失額には対応費用・法的制裁リスク(現行法上の罰金に加え、令和8年改正で導入予定の課徴金リスクも含む)を含めて考える。

各変数の前提条件を明示し、低・中・高の複数シナリオで期待損失を試算することで、説得力が増す。

便益軸③ 規制対応コストの圧縮と意思決定品質の向上 ― 定量と定性、2層で評価する

定量化しやすいコストは、監査対応・報告書作成にかかる工数の削減である。一方、データ活用施策の加速による便益は定量化が難しい。この部分は無理に数字に落とさず「定性的便益」として明記し、過大評価しない姿勢が、試算全体の信頼性を高める。

ROIの計算

ROI(%)= 便益合計 ÷ 総投資コスト × 100

便益合計 = ①工数削減額 + ②期待損失削減額 + ③規制対応コスト圧縮額

総投資コスト = 初期導入費用 + 年間運用費用

ここでは、分母を「総投資コスト(初期+運用)」とする点が重要である。財務部門の審査に耐えられる試算にするためには、運用コストを含めた総コストベースで計算することを推奨する。

ROIによる投資効果の評価枠組みは、一般的な投資判断の根拠とされてきた考え方をベースにしており、データガバナンス分野においても、複数の調査・研究によってその効果が主張されている。

・データガバナンスが整備された組織では、データ検索・照会にかかる時間がおおむね3〜5割程度削減されたと報告されている。

https://www.taxscribe.com/calculating-net-returns-how-data-governance-creates-real-roi/

・データ品質の低さは、平均で年間約1,290万ドルのコストを組織にもたらすと試算されている。

https://semarchy.com/blog/data-governance-roi/

・データとアナリティクスへの投資を優先した組織は、3年間でEBITの20%以上を生み出せる可能性がそうでない組織に比べて複数倍高いとされており、データ活用が収益に直結し得ることが示唆されている。

https://www.ewsolutions.com/the-real-roi-of-data-governance/

いずれも海外調査に基づく数字であり、実際の削減率は業務プロセスやシステム構成に依存するため、自社の状況に直接当てはめることには注意が必要であるが、データガバナンスへの投資が定量的な効果をもたらすという方向性は一貫して示されている。

次章では、この枠組みを事例ベースで確認する。

↓↓↓すべてを見るには下のボタンからeBookをダウンロードしてください。↓↓↓

(有料会員の方はログイン後、ダウンロードしてください)