本稿の要点

- データガバナンスは、単なる統制や監視ではなく、経営資源としてのデータを安全かつ有効に利用するための投資である

- 経済効果は、品質原価の最適化による守りの効果と、収益力や競争力を高められたかという攻めの効果を一体で捉えるべきである

- 経済効果は一つの指標で固定するのではなく、成熟度に応じて測るべき成果とKPIを段階的に設定することが重要である

- CDOは統制責任者ではなく、守りと攻めのKPIを経営判断へ接続する価値創出の司令塔である

なぜデータガバナンスの経済効果を問うのか

データガバナンスは、情報漏えいや法令違反を防ぐための「守りの仕組み」として語られがちである。しかし、それだけでは不十分である。データはすでに企業の意思決定、業務運用、顧客体験を左右する重要な経営資源であり、データの扱い方そのものが収益力や競争力に直結する時代に入っている。したがって、データガバナンスもまた、単なる統制や監視ではなく、経営資源としてのデータを安全かつ有効に使うための投資として捉え直す必要がある。

このとき経済効果は、単純に「導入費に対していくら売上が増えたか」だけでは測れない。経済効果を捉える際の着眼点は二つある。第一に、品質不良や管理不備による損失をどれだけ減らせたか。第二に、より信頼できるデータを使って、収益力や競争力をどれだけ高められたかである。ガバナンスは「守り」を固めることで「攻め」を可能にする土台であり、経済効果もまた、守りの成果と攻めの成果を一体で捉えるべきである。

本稿では、この二つの着眼点を起点として、第4回の視点として新たに品質原価という考え方を導入し、まず守りの経済効果を整理する。そのうえで、データ活用による収益力と競争力の向上という攻めの経済効果を検討する。さらに、成熟度に応じたKPIの置き方と、CDOを中心とする推進体制・投資判断のあり方まで含めて、データガバナンスの経済効果を経営の視点から捉え直す。

品質原価で捉える守りの経済効果

品質原価とは何か、なぜこの概念を導入するのか

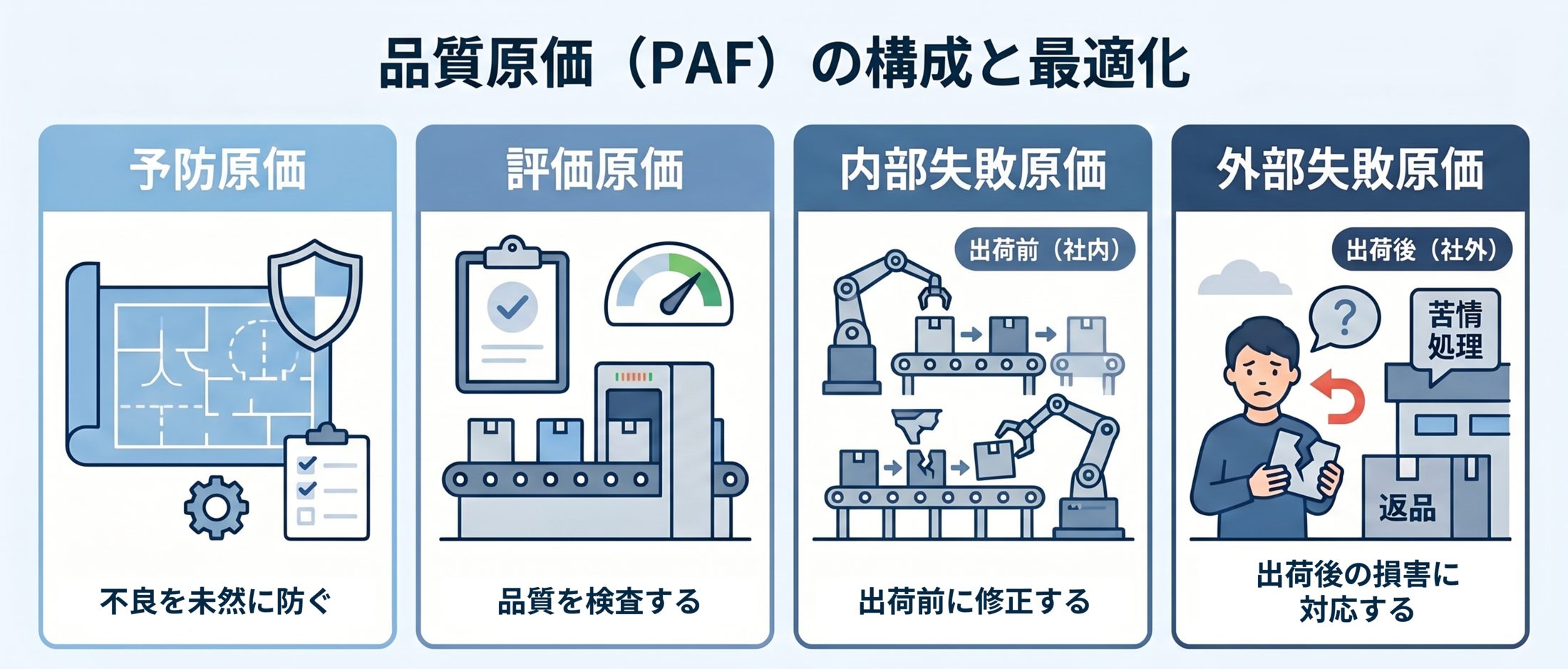

品質原価とは、品質を確保するために必要な費用と、品質不良によって生じる損失を合わせて捉える考え方である。一般には、予防原価、評価原価、内部失敗原価、外部失敗原価という区分で整理される。これをデータガバナンスに当てはめると、ルール整備や教育、データマッピング、品質監視といった平時の整備コストだけでなく、再集計、手戻り、事故対応、信用毀損といった問題発生後の損失までを、一つの枠組みで把握できるようになる。

この概念を導入する意義は、データガバナンスの費用対効果を、単なる導入コストの多寡ではなく、品質確保のためにどのようなコスト構造を持っているのかという観点から把握できるようにする点にある。データガバナンスでは、導入費や運用費は見えやすい一方で、品質不良や管理不備が引き起こす損失は、現場の非効率や事故対応の中に埋もれやすい。品質原価の視点を用いることで、予防や評価にどれだけ投資し、その結果として内部失敗や外部失敗をどこまで抑えられているのかを、経営判断の対象として扱いやすくなる。

予防原価と評価原価をどう見るか

※PAF(Prevention-Appraisal-Failure):品質原価について、問題発生を防ぐための予防原価、品質をモニターする評価原価、不良品等によって生じる失敗原価の3つに分類するアプローチ

品質原価のうち、まず経営が注目すべきなのは、予防原価と評価原価である。予防原価とは、問題が起きる前に品質をつくり込むための費用であり、データガバナンスでは、データ定義の統一、入力ルールの整備、責任者の明確化、データマッピング、教育、権限設計、基本方針や基準の整備などが含まれる。評価原価とは、整備したルールや品質が実際に機能しているかを確認するための費用であり、品質モニタリング、レビュー、監査、棚卸し、例外管理、定期的な見直しなどが該当する。

これらは一見するとコストにしか見えない。しかし、予防原価と評価原価を適切に投下しないまま運用を続けると、後続の内部失敗原価と外部失敗原価が膨らみやすくなる。つまり、守りの経済効果を考える際のポイントは、予防原価や評価原価をできるだけ削ることではなく、それらを適切に配分することで、より大きな損失を防ぎ、データ活用の前提を安定させる点にある。品質原価の視点は、コスト削減一辺倒ではなく、コスト構造全体の最適化としてデータガバナンスを捉え直すために有効である。

内部失敗原価をどう見るか

品質原価を予防・評価・失敗に分けて捉えると、次に注目すべきは内部失敗原価である。これは、問題が社外に表面化する前、社内で発生している品質不良や管理不備に伴う損失を指す。

たとえば、データの重複、欠損、不整合、定義不一致が放置されると、再集計、再入力、名寄せ、確認、会議での数字合わせ、分析やAIモデルのやり直しが発生する。見た目には細かな手戻りでも、全社で積み上がれば大きな損失になる。しかも、こうした損失は個別部門の非効率として暗黙的に処理されやすく、経営レベルで把握されにくい。

さらに、本質的な問題は、データ品質やガバナンス情報の不備が、単に作業負荷を増大させるだけでなく、経営の判断速度と判断精度を低下させる点にある。必要な情報の把握や整備に時間を要している間にも、外部の競争環境や内部の経営資源は変化する。その結果、収益機会を逸し、新たなリスクへの対応が後手に回るおそれがある。内部失敗原価は、現場の手間の問題ではなく、企業全体の実行力を下げる経営損失として捉える必要がある。

外部失敗原価をどう見るか

これに対して、外部失敗原価とは、漏えい、誤送信、目的外利用、権限設定不備などが社外に表面化した際に発生する、顧客対応、当局対応、監査対応、再発防止策の構築、取引先説明、信用回復のための追加コストを指す。データの所在や流れが把握できていない状態では、こうした局面で初動が遅れ、被害も説明負荷も大きくなる。

さらに、外部失敗原価の影響は、事故そのものへの対応費用にとどまらない。一度信頼を損なうと、既存顧客との関係維持、新規案件の獲得、取引先とのデータ連携、社内の新規活用施策の推進にまで影響が及ぶ。とりわけ、個人データや重要データを扱う企業では、「安全に扱える企業であるか」という評価そのものが競争条件の一部になっているため、事故後の信用低下は将来の収益機会の縮小として表れやすい。

外部失敗原価は、罰金や補償だけではない。事故後対応に経営の時間と集中力を奪われること自体が、大きな損失である。加えて、本来は成長戦略や新規投資に向けるべき経営資源が、説明、謝罪、是正、再発防止に振り向けられることになる。したがって、外部失敗原価は単なる一時的支出ではなく、企業の機動力と成長余力を低下させる経営損失として捉える必要がある。

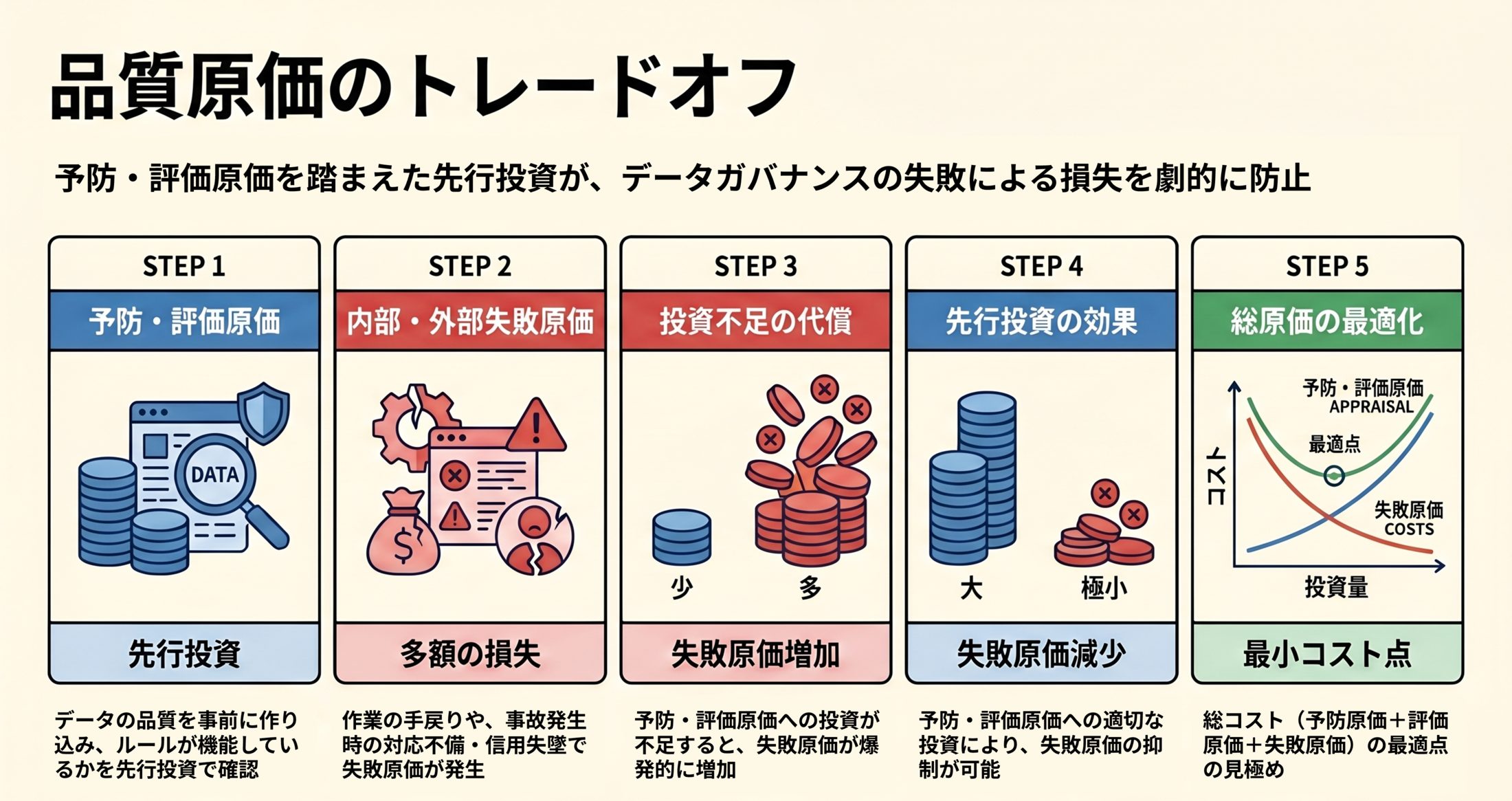

予防・評価原価と内部・外部失敗原価のトレードオフ

ここまで四つの品質原価を個別に整理してきたが、実務で重要なのは、これらの間にトレードオフの関係があるという点である。予防原価と評価原価は、問題を未然に防ぎ、早期に発見するための先行投資である。これらを適切に投下すれば、内部失敗原価と外部失敗原価は抑制される。逆に、予防や評価への投資を怠れば、手戻り、再集計、事故対応、信用毀損といった失敗原価が膨らむことになる。

この構造を踏まえると、データガバナンスにおける品質原価の最適化とは、予防・評価原価をゼロに近づけることでも、際限なく積み増すことでもない。予防・評価への投資と失敗原価の低減がバランスする点、すなわち品質原価の総額が最も小さくなる水準を見極めることが目標になる。たとえば、データ定義の統一やマッピングの整備に一定の工数をかけることで、その何倍もの手戻りや事故対応コストを回避できるのであれば、その予防投資は経営合理性がある。

経営にとって重要なのは、このトレードオフを定性的な感覚ではなく、可視化された構造として把握することである。現状の品質原価がどの区分に偏っているのかを把握できれば、どこに追加投資すべきか、どこを抑制できるかの判断がつきやすくなる。品質原価の四区分は、その判断を支えるための枠組みであり、データガバナンスの費用対効果を経営の言葉で議論するための共通基盤になる。

データ活用で捉える攻めの経済効果

収益力の向上

しかし、データガバナンスの価値は品質原価の最適化だけではない。より重要なのは、信頼できるデータ基盤が整うことで、企業の収益獲得能力そのものが高まる点にある。正確で一貫性のあるデータが整えば、需要予測、顧客分析、営業提案、在庫最適化、価格判断の精度が上がる。すると、売れる見込みの高い顧客層や商品群に対して、より適切なタイミングと方法で施策を打てるようになり、限られた人員、予算、時間を、成果確度の高い領域へ重点配分しやすくなる。

また、データガバナンスは、単に既存業務の精度を高めるだけではなく、収益機会の発見力も高める。たとえば、顧客属性、購買履歴、問い合わせ傾向、利用状況などのデータの定義が統一され、部門横断で参照できる状態になれば、従来は見えなかった需要の兆候や解約予兆、追加提案の余地、新たな商品・サービス開発の機会を捉えやすくなる。これは、既存売上の取りこぼしを減らすだけでなく、新たな売上機会を見いだす力にもつながる。

さらに、信頼性の高いデータは、分析やAI活用の成功確率も高める。どれほど高度な分析手法やAIツールを導入しても、前提となるデータの定義がばらばらで、欠損や不整合が多ければ、結果は安定せず、現場の納得も得にくい。その反対に、データの品質、意味、所在、責任者が明確になっていれば、分析結果やAIの出力を業務判断に接続しやすくなり、施策の実行速度と精度が上がる。結果として、打率の高い施策に経営資源を振り向けやすくなり、収益力の改善につながる。

この意味で、データガバナンスは「使えないデータ」を減らすだけの活動ではない。むしろ、「稼げるデータ」を増やし、既存事業の収益性向上と新たな収益機会の創出を支える経営投資として捉えるべきである。

競争力の向上

競争力の観点では、データガバナンスはより直接的かつ持続的な効果をもたらす。

第一に、意思決定の速度と質がともに向上することである。経営判断や現場判断に必要なデータの意味、所在、更新責任、利用条件が明確であれば、判断のたびに数字の妥当性や入手経路を確認する手間が減り、重要な局面で迅速に動けるようになる。変化の速い市場環境では、この判断の速度と質の差そのものが競争優位の源泉になりうる。

第二に、部門横断でデータを再利用しやすくなることである。営業、マーケティング、開発、カスタマーサポート、管理部門が、共通の定義とルールのもとでデータを扱えるようになれば、同じデータを何度も作り直したり、部門ごとに別々の解釈で運用したりする非効率が減る。その結果、組織全体としての連携精度が高まり、新たな施策を横展開しやすくなる。これは単なる効率化にとどまらず、全社最適で価値を生み出す土台になる。

第三に、新サービスやAI活用を安全かつ継続的に立ち上げやすくなることである。新たな取り組みは、しばしば法務、リスク管理、情報システム、現場部門の調整に時間を要するが、あらかじめデータ分類、権限、利用目的、外部提供条件などのルールが整っていれば、検討と承認の負荷を抑えながら前進しやすくなる。つまり、ガバナンスは挑戦を止める仕組みではなく、挑戦を繰り返せる状態をつくる仕組みなのである。

ガバナンスはブレーキとハンドルのようなものである。ブレーキが利くからこそ、経営は安心してアクセルを踏める。言い換えれば、ガバナンスが整った企業ほど、新しい施策やデータ活用を速く試し、速く学び、速く広げられるようになる。

さらに重要なのは、その学習の蓄積が組織能力として残る点である。組織内でどのデータが使え、どの条件で連携でき、どのようなリスク管理が必要とされるかの認識が共有されていれば、次の施策や次の事業立ち上げはより短時間で進められる。その差は、最終的に市場での機動力、模倣困難性、変化対応力の差として表れる。

成熟度別にみる経済効果とKPI

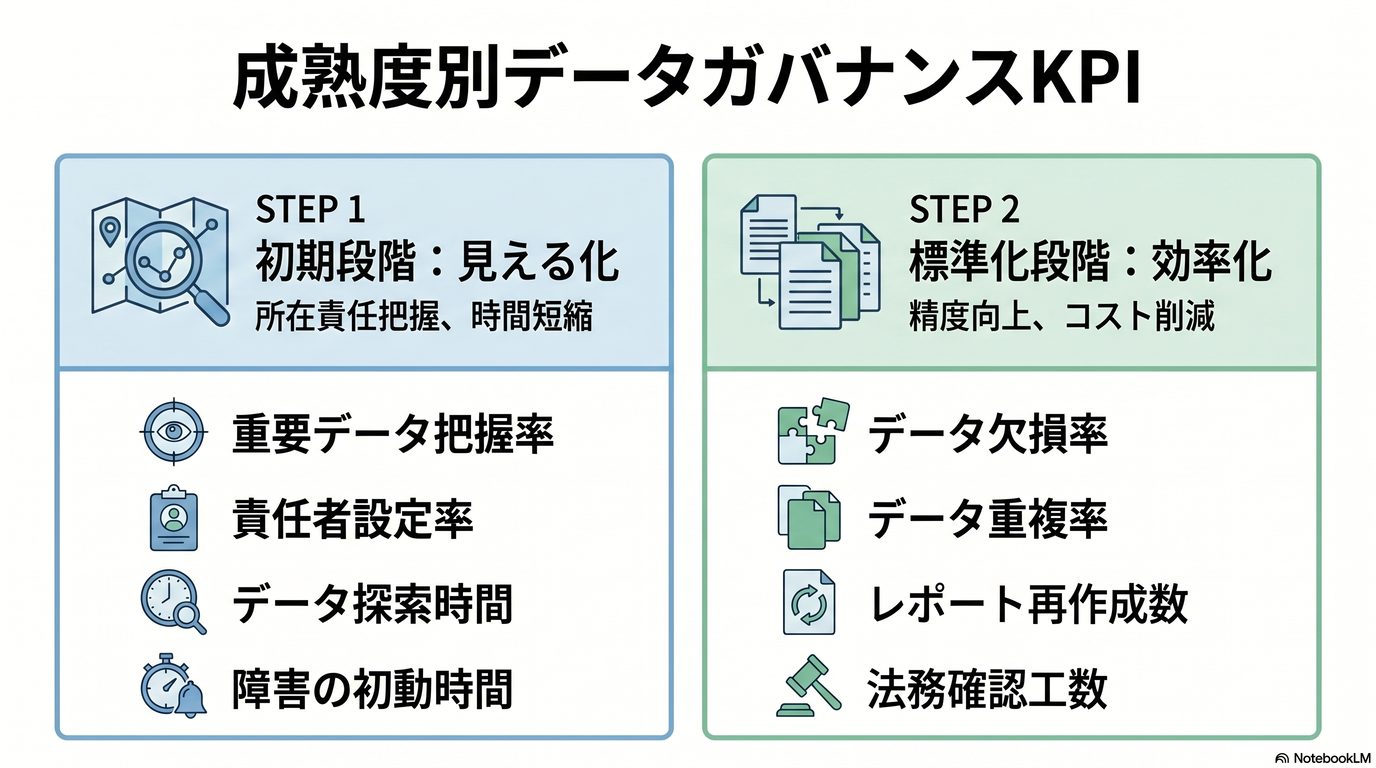

初期段階は「見える化」の成果を測る

もっとも、どの企業でも最初から売上寄与まで精緻に測れるわけではない。初期段階では、まずデータの所在、利用目的、責任者、流れを把握できるようになること自体が成果である。これは、一見すると直接の収益改善には結び付きにくいように見えるが、実際には後続の標準化、品質改善、活用高度化の前提条件になる。どこに何のデータがあり、誰が責任を持ち、どの業務で使われ、どのようなリスクを伴うのかが見えていなければ、その先の改善活動は場当たり的になりやすい。

そのため、この段階で重視すべき成果指標は、「どれだけ稼げたか」ではなく、「どれだけ見えるようになったか」「どれだけ迷わず動けるようになったか」である。たとえば、重要データの把握率、責任者設定率、データ探索時間、問題発生時の初動時間などが、最初のKPIになる。これらの指標は地味に見えるが、実務上は極めて重要である。なぜなら、現状把握が曖昧なままでは、障害や事故が起きたときに確認作業そのものに時間を奪われ、平時においても改善対象の優先順位を付けにくくなるからである。

また、初期段階では、データマッピングの対象範囲や粒度を適切に定めることも重要になる。網羅性ばかりを求めて細かく作り込みすぎれば、更新負荷が高まり、運用が止まりやすくなる。逆に粗すぎれば、後の品質管理やリスク評価に耐えられない。したがって、この段階では、まず経営上・業務上の重要性が高い領域から着手し、目的、スコープ、完了の定義、KPIを初期に明確化したうえで、継続的に更新できる水準を見極めることが重要である。データマッピングは現状把握の起点であり、この段階の「見える化」の質が、以後の経済効果の土台を左右する。

標準化段階は「効率化」の成果を測る

次の段階では、見える化した情報をもとに、データ定義、品質基準、権限ルール、レビュー体制を整え、組織内で共通に運用できる状態をつくっていく。この段階の中心課題は、属人的な運用や部門ごとのばらつきを減らし、同じデータを同じ意味で扱えるようにすることである。その結果として、欠損率、重複率、訂正率、レポート再作成回数、監査・法務確認工数などの改善が見込まれる。

ここでの経済効果は、主として効率化と品質原価の構造改善で測ることになる。標準化が進むと、データの意味確認や整合確認のための手戻りが減り、部門間の調整コストも下がる。さらに、品質問題の発見と是正が早まることで、日常業務の遅延や報告資料の修正といった目に見えにくい損失も縮小しやすくなる。つまり、この段階では、標準化そのものが目的ではなく、業務の再現性と説明可能性を高め、無駄な調整や修正に使っていた時間を、本来の付加価値業務へ振り向けられるようにすることが狙いである。

また、この段階で整えた定義、品質基準、権限ルールは、その後の高度な分析やAI活用の前提にもなる。定義が統一され、品質が安定し、アクセス条件が明確になってはじめて、データ活用は部門最適から全社最適へ進みやすくなる。そのため、標準化段階のKPIは、単なる管理指標にとどまらず、次の活用段階へ移行できる状態をどれだけ整えられたかを示す橋渡しの指標でもある。さらに進んだ段階では、意思決定リードタイム、分析案件の立上げ速度、AI活用案件の成功率、新規施策への展開速度など、より経営寄りのKPIへ移行していくべきである。経済効果は一つの指標で固定するのではなく、成熟度に応じて測るべき成果を段階的に変えていくことが重要である。

CDO体制とデータ活用投資の経営判断

CDOは「統制責任者」ではなく「価値創出の司令塔」

この二面の経済効果をつなぐのが、CDO(Chief Data Officer:最高データ責任者)を中心とした体制である。ここでいうCDOは、単なる統制担当者ではない。どの領域にデータ活用のための投資を行うべきかを見定め、データガバナンスの不備に伴う品質原価の大きい領域と収益機会の大きい領域を見極め、守りと攻めのKPIを経営に接続する司令塔である。データオーナー、データスチュワード、リスク管理、ITを束ね、組織全体を前に進める役割が求められる。

より具体的には、CDOには少なくとも三つの機能が必要である。第一に、全社でどのデータを重点管理対象とするかを定め、経営課題とデータ活用のための投資を結び付ける機能である。第二に、部門間で異なる定義や利害を調整し、データ品質、権限、利用条件に関する共通ルールを形成する機能である。第三に、データガバナンスの不備に伴う品質原価の最適化と収益機会の創出という両面の成果を、KPIとして可視化し、経営へ継続的に報告する機能である。これらが備わってはじめて、データガバナンスは管理部門の個別施策ではなく、経営の実行力を高める全社機能として機能する。

また、CDO体制の意義は、単に責任者を置くことではない。データ活用の推進局面では、現場はスピードを求め、法務やリスク管理は慎重さを求め、ITは実装可能性を重視することが多い。こうした要請が部門ごとに分断されたままでは、判断が遅れ、結果として守りも攻めも中途半端になりやすい。CDOは、これらの異なる論理を整理し、どの条件なら進められるのかを示すことで、全社最適の視点から意思決定を前に進める役割を担う。その意味で、CDOは「統制の番人」ではなく、「価値創出のための調整者」である。

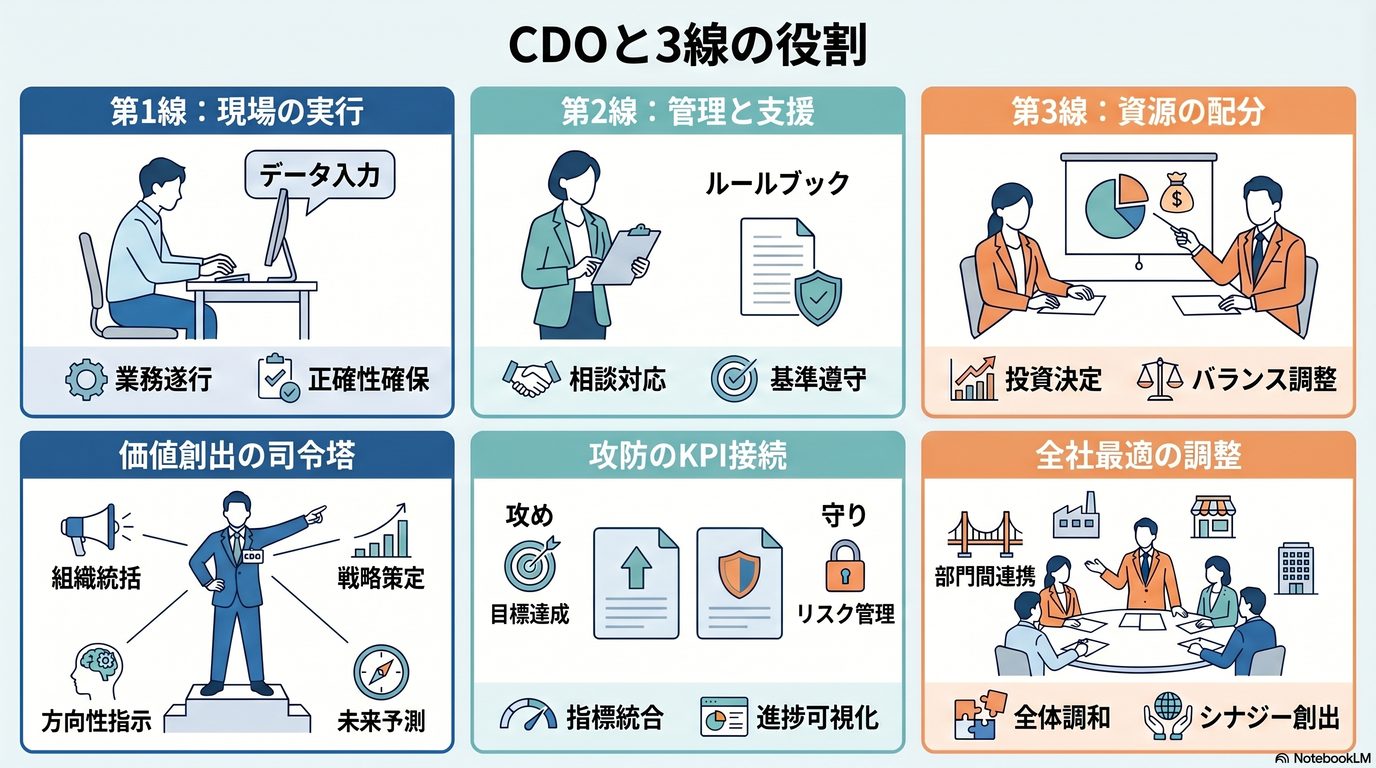

第1線から第3線の意義と役割

本稿で述べてきた経済効果の指標を実際に運用可能なものにするためには、単に指標を定めるだけでは足りない。誰がデータを整備し、誰がルールを定め、誰が優先順位を決め、誰がその結果に責任を持つのかという役割分担が明確である必要がある。本特集の3線モデルを踏まえると、この点で有効なのが、第1線から第3線までの役割を整理する考え方である。データガバナンスの経済効果は、品質原価の最適化と価値創出の双方を継続的に追う必要があるため、現場、管理支援、経営判断の三層がかみ合ってはじめて、実効性のある指標運用が可能になる。

第1線は、事業部門や業務部門、データオーナー、データスチュワードなど、実際にデータを作成し、利用し、改善する現場である。第1線の役割は、日常業務の中でデータ品質を維持し、定義や入力ルールを守り、問題を把握し、改善活動を回すことにある。内部失敗原価の多くは、この現場運用の質に左右されるため、第1線が実態に即した情報を上げなければ、経済効果の指標は机上の数字になりやすい。言い換えれば、第1線は、品質原価の最適化と価値創出の起点となる実行主体である。

第2線は、リスク管理、法務、コンプライアンス、情報セキュリティ、プライバシー、データガバナンス推進部門など、ルール形成と監督支援を担う機能である。第2線の役割は、各部門がばらばらに指標を定義することを防ぎ、KPIや管理基準、評価方法を共通化し、守りと攻めの両面から指標体系を整えることにある。また、現場が無理なく運用できるように基準やレビュー方法を設計し、例外の扱いやリスク判断の整合性を確保することも重要である。経済効果を経営指標として使うには、部門ごとに異なる計測方法や恣意的な解釈を避けなければならず、その意味で第2線は、経済効果指標の比較可能性と説明可能性を支える中核機能となる。

本特集の文脈では、第3線は独立評価機能ではなく、最終的な資源配分と優先順位付けを担う経営層として位置付ける。第3線の役割は、第1線と第2線から上がってきた情報を踏まえ、どの領域に経営資源を重点配分するか、どの水準のリスクを受容するか、どの成果を全社の優先課題として追うかを決定することにある。経済効果の指標は単なる管理指標ではなく、投資判断に用いる経営指標である以上、最終的には経営層がその意味を理解し、資源配分と優先順位付けに反映しなければ、実務に根付かない。すなわち第3線は、指標を受け取るだけの存在ではなく、守りと攻めのバランスを踏まえて意思決定を下す主体として位置付ける必要がある。

この三層を本稿の文脈に引きつけて整理すると、第1線は成果を生み出す現場、第2線は成果を測る枠組みを整える管理支援機能、第3線はその情報を経営判断と資源配分へ結び付ける意思決定主体である。すなわち、経済効果の指標運用とは、単なる数値集計ではなく、実行、管理、判断が循環する統治プロセスなのである。CDO体制は、この三層を対立的に置くのではなく、全社最適の観点から接続し、守りの指標と攻めの指標を経営が意思決定できる形へ整える司令塔として機能することが求められる。

どこから始めるべきか

実務では、データガバナンスを最初から全社一斉に始める必要はない。まずは、データ処理リスクの高い領域や、外部委託、海外移転、過去インシデントのある業務などから着手するのが現実的である。そこに、収益改善や競争力向上への期待が大きいユースケースを重ねて選ぶとよい。重要なのは、「危ないからやる」だけでも、「儲かりそうだからやる」だけでもなく、データガバナンスの不備に伴う品質原価の改善余地と価値創出の余地がともに大きい領域から優先順位を付けることである。

そのためには、重点ユースケースを一つ決め、その領域で予防原価、評価原価、内部失敗原価、外部失敗原価、期待される収益機会を洗い出し、どのコストをどのように最適化すべきかを設計したうえで、KPIを置き、改善サイクルを回すことが有効である。このとき、最初から全社共通の完成形を求めすぎないことも重要になる。むしろ、経営に近い重要領域で成果を示し、そこで得た知見やルールを横展開していくほうが、組織の納得を得やすく、継続もしやすい。

さらに、着手時には「何を整備するか」だけでなく、「どの状態になれば一段目の成果とみなすか」を明確にしておく必要がある。責任者の明確化、対象データの把握、品質基準の設定、レビュー体制の開始など、小さくても具体的な到達点を定めることで、施策は単なる掛け声ではなく、経営成果に結び付く実行計画になる。この順番で進めれば、データガバナンスは理念にとどまらず、経営成果に結び付く取り組みになる。

経済効果は「品質原価を最適化する力」と「稼ぐ力」の両方で測る

データガバナンスの経済効果は、単に品質不良や事故対応の損失を減らすことだけでは語り尽くせない。もちろん、品質原価の構造を見直し、内部失敗原価や外部失敗原価を抑えることは大きな成果である。しかし同時に、信頼できるデータを前提に、より速く、より精度高く、より大胆に意思決定し、収益力と競争力を高められることこそ、本来の価値である。

ここで重要なのは、守りの効果と攻めの効果を別々の話として切り離さないことである。予防原価と評価原価を適切に投下し、品質原価の構造を健全化するからこそ、企業は安心してデータ活用を進めることができる。また、活用が進み、収益機会の発見や意思決定の高度化が実現するほど、どのデータに重点的に予防原価や評価原価を配分すべきかが明確になる。すなわち、守りは攻めの前提であり、攻めは守りの優先順位を明らかにする。経済効果を正しく捉えるには、この循環関係を踏まえる必要がある。

したがって、経営が問うべきなのは、「ガバナンスにいくらかかったか」ではなく、「品質原価の構造がどのように改善したか」と「その結果としてどれだけ稼げるようになったか」である。短期的には、再入力や調整、事故対応といった損失の削減が中心に見えるかもしれない。しかし中長期的には、判断の速度と質の向上、部門横断のデータ再利用、新たな施策やサービスの立上げ加速といった形で、より大きな価値が現れてくる。

データガバナンスの経済効果とは、品質原価を最適化する力と、攻めの創出価値を合わせて測るべき経営指標である。そして、その両方を継続的に可視化し、投資判断へ接続していくことこそが、データを真に経営資源として活かすための条件なのである。